Оглавление

После периода романтических ухаживаний влюбленную пару рано или поздно ждет испытание совместным бытом, и вопрос о том, как формировать семейный бюджет может привести к краху любых отношений, даже кажущихся надежными и гармоничными.

Планирование семейного бюджета лучше проводить до того, как отношения окончательно узаконены, так как разногласия в этом принципиальном вопросе могут отравить существование обоих супругов. Подумайте о том, как вы будете делить семейный бюджет. Все ли финансы будут общими, или же каждый супруг будет иметь некую «заначку» на свои нужды?

Ведение семейного бюджета предполагает совместное решение вопросов о долгосрочных планах семьи и ее образе жизни. Какую часть семейного бюджета Вы готовы откладывать на черный день? А какую долю – тратить на развлечения? Какую долю будут занимать средства на образование и саморазвитие?

Традиции формирования бюджета в семье

На формирование семейного бюджета молодых супругов влияют традиции, имеющие место в семьях их родителей:

- Всё в общий котёл. Все доходы суммируются, и доступ к ним имеет каждый из супругов. Такой вариант ведения семейного бюджета стоит признать самым безобидным, так как он предельно прост и прозрачен. При таком раскладе супруги доверяют друг другу самостоятельное решение небольших бытовых вопросов и связанных с ними приобретений. Однако все хорошо ровно до тех пор, пока кто-то не начинает злоупотреблять беспрепятственным доступом к семейному бюджету. Чтобы этого не произошло, обозначьте некоторую предельно допустимую сумму трат, выше которой вы не имеете права ничего решать «в одиночку».

- Деньги из тумбочки. Другой распространенный способ формировать семейный бюджет – внесение не всех имеющихся средств, а лишь заранее обговоренной части. Остаток тратиться каждым из супругов без оглядки на другого. Если такой расклад всем удобен, то на его основе можно сформировать крепкий семейный бюджет, однако следует держать в узде склонность контролировать все денежные потоки. Подозрения в утаивании части средств разрушают доверие между супругами.

- Все порознь! Это самый странный и уязвимый способ вести семейный бюджет. Каждый тратит сколько угодно собственных денег на то, что хочет, но иногда по договоренности делится со своей второй половиной. Обычно в роли спонсора выступает, конечно, мужчина. Такие отношения чаще всего временны, и пара со временем все-таки приходит к тому, что часть семейного бюджета должна быть общей. А пока постарайтесь не скрывать свои доходы и без напоминания делиться ими, чтобы избежать напряжения.

- Разница есть! Довольно сложно вести семейный бюджет при наличии серьезной разницы в доходах. Равные доли, вносимые в семейный бюджет, оказываются несопоставимыми по абсолютной величине. Постарайтесь успокоить тревожность того партнера, который зарабатывает меньше – если вы уверены в том, что ситуация стабильна и «черный день» вам не грозит – не забывайте напоминать об этом чаще. Однако стоит прислушаться и к советам партнера, склонного к экономии – умение разумно себя ограничивать никогда не помешает в жизни.

- Экономика должна быть экономной. Формировать семейный бюджет на основе принципа предельной экономии не очень разумно, есть риск превратиться в настоящую скрягу, а не рачительного хозяина. Успокойтесь и объективно проанализируйте Ваши доходы и расходы. Есть ли в Вашей жизни действительные основания для тотальной экономии?

- Что скажут люди? Если финансовая ситуация в паре не из стандартных, то довольно часто можно столкнуться с непониманием окружающих. Например, если муж-домохозяин, а жена – большой босс. Здесь Вам пригодится умение отстаивать свои взгляды. В первую очередь комфортно должно быть Вам и Вашей половине, а не все остальным.

- Неограниченная финансовая помощь со стороны старших родственников пагубно действует на ведение семейного бюджета и вообще на комфортные отношения в паре, так как мамы и папы склонные не замечать границ между собственной семьей и семьей своих детей, а зависимым от них детям неловко признаться в том, что это причиняет им дискомфорт. Благодарите, но не позволяйте вмешиваться, установите какие-либо рамки – например, Вы можете принимать их помощь до того, как окончите институт. Обратное желание помогать родственникам со стороны молодой семьи также может быть источником проблем. Даже если жена помогает, например, маме из своих собственных средств, она все равно остается в тесной связке с финансами мужа, и он как минимум, должен быть в курсе происходящего. Став финансово независимой семьей, рано расслабляться. В привычное ведение семейного бюджета может вмешаться изменение Вашего финансового статуса.

- Мы разбогатели! Поздравляем! После того как первая буря эмоций утихнет, постарайтесь рассудить здраво – на что можно и нужно потратить неожиданно обретенные деньги? Предоставьте выбор тому супругу, с чьей стороны произошел приток средств.

- Это провал! Потеря финансовой независимости – не самое страшное, что может случиться в жизни. Поэтому если Вас сократили или Вы потеряли крупную сумму денег по другим причинам – не драматизируйте! Да, теперь Вам придется формировать семейный бюджет по-другому, но если Вы справитесь, то получите бесценный опыт антикризисного управления.

Мнения экспертов

Как правильно и продуманно вести семейный бюджет

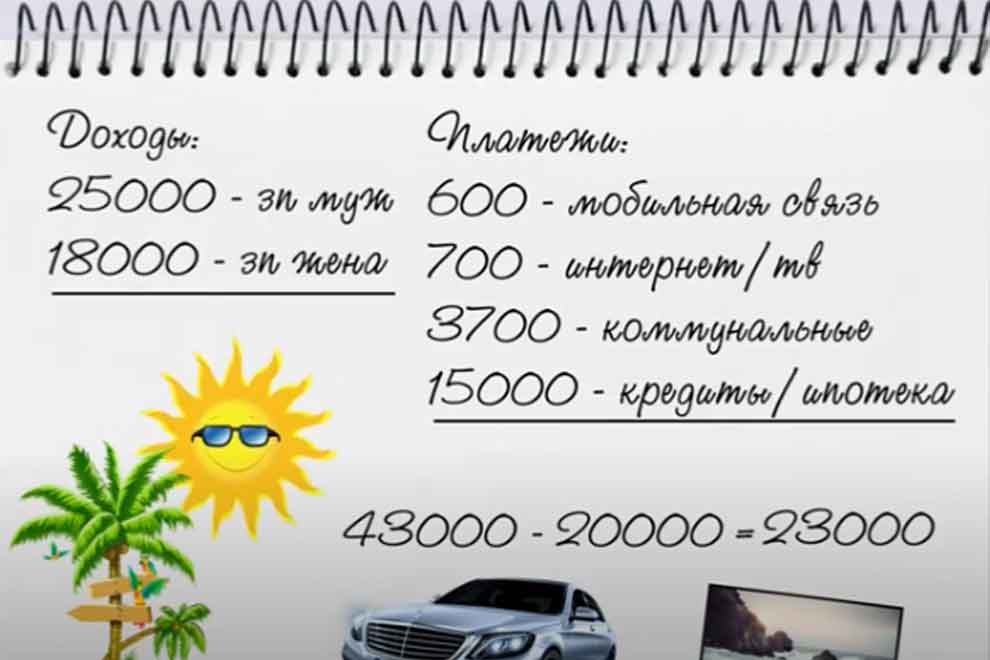

Расходы семейного бюджета – дело ответственное! Здесь максимально подробная инструкция, как вести семейный бюджет, учитывая и планируя расходы и доходы в семье. Это наш первый глобальный урок по ведению бюджета семьи с практическим применением, с примерами таблиц, с заполнением и комментариями. С чего начать?

- Определить сколько вы зарабатываете за Год. Учитываем все доходы, дополнительные в том числе.

- Теперь определяем из расчета доходов, сколько мы хотим отложить денег за год. Вписываем в таблицу наш доход и планируемый расход. Далее определяем текущие расходы: питание; коммунальные платежи (коммуналка + интернет + расходы по дому + телефон). Эта сумма повторяется из месяца в месяц. Выбираем комфортный бюджет и умножаем на 12. Целый год мы должны придерживаться выбранного значения. Тогда не придется считать чеки, каждый раз приходя из магазина. Вы выделяете нужную сумму каждый месяц и тратите в ее пределах.

- Расписать кредиты и рассрочки. Как можно быстрее избавиться от них.

- Определить плановые расходы: образование (книги, курсы, сады и школы); медицина (процедуры, лечение); ремонт в доме; бытовая техника и мебель; транспорт (автомобиль и проезд); отдых (праздники, подарки, значительные события); путешествия (по стране и за рубеж); одежда. Вы сами определяете эти статьи из расчета ваших приоритетов. Главный принцип – не тратить больше, чем зарабатываешь. В примере показано, как формируются бюджеты и подгоняются под ваш расход.

- Стратегические траты. Это ваши накопления. Вы создаете отдельный лист, где расписываете, куда уйдут ваши отчисления. У нас — это пенсионное страхование, вклад в банк и сумма в виде финансовой подушки, которая переходит в следующий год.

- При ведении бюджета вы будете в течение года отслеживать два показателя: динамика роста доходов и темп расходов. Если ваши доходы не растут или расходы наоборот слишком быстро набирают темп, то вы должны заранее определить, какие статьи попадут под сокращения первыми. В нашем случае — это отдых и праздники. Но мы стараемся всегда зарабатывать столько, сколько запланировали. И если надо ищем дополнительные заработки.

- Главный принцип ведения такого бюджета – не уменьшать постоянно расходы, а держать их на выбранном уровне. Главное – это растить вашу доходную часть, оставляя расходы на том же уровне. Тогда ваша потребительская норма останется прежней, а накопления вырастут.

- Наша система носит накопительный характер. Вы отслеживаете динамику не за каждый месяц, как это принято в других моделях бюджета, а за целый год. Плюс в том, что не нужно расписывать каждый месяц, надо прибавлять к сумме дохода ваш заработок, а к сумме расходов ваши траты и следить за общим темпом расходов и доходов. Так вы начинаете мыслить не каждым прожитым месяцем, а целым годом. Это дает возможность легче вести бюджет и лучше планировать.

- Поначалу это может показаться немного сложным, но мы открыты для ваших вопросов. Поверьте, если вы разберетесь в нашей нехитрой модели бюджета, то вы наконец-то начнете считать свои деньги и понимать, сколько именно вы заработали и куда потратили за целый год ваши честно заработанные деньги. И в следующем году вам будет гораздо легче.

- Именно благодаря этой системе нам удалось накопить денег на строительство собственного дома с нуля.

У вас обязательно все получится!

7 ошибок, которые разрушают отношения

Финансы в семье и отношениях – острый вопрос. Деньги – самая распространенная причина ссор и разводов. И дело не только в их нехватке, а в том, что люди в принципе не привыкли разговаривать про деньги, обсуждать семейный бюджет и финансовые цели. Сегодня обсуждаем финансовые ошибки, которые могут испортить отношения навсегда.

Вот они эти семь ошибок:

- Расточительность и долги.

- Финансовая неверность.

- Отсутствие бюджета.

- Экстремальная экономия.

- Молчание.

- Эгоизм.

- Финансовое насилие.

Планирование семейного бюджета по схеме на примере

Это видео поможет ответить на извечные вопросы «Как»: правильно распределить бюджет; избавиться от тревоги нехватки денег; научиться откладывать при небольших доходах и разнообразить меню.

4 главных принципов семейного бюджета: как не ссориться из-за денег

Видео от Светланы, в котором она подчёркивает: важность равноценности партнёров, соблюдение колеса баланса, общность взглядов на расходы и как появляются неподконтрольные деньги для обоих супругов.

Как начать вести семейный бюджет

Видео от Павла Багрянцева. На моем канале уже были видео про семейный бюджет и финансовую грамотность по-отдельности, но в этом ролике я наконец-таки хочу объединить эти два понятия. Если вы задаетесь вопросом о том, как экономить, обязательно посмотрите видео; в нем я делюсь конкретными советами, с чего можно начать уже сегодня. Семейная финансовая грамотность — это важная часть семейной жизни, без которой будет сложно ставить общие финансовые цели или вести контроль доходов и расходов.

Как вести семейный бюджет?

Видео от Рами Зайцман. Сегодня разберем тему управления деньгами внутри семьи. Как правильно распределять средства? Как и на что откладывать? Как управлять общей суммой дохода обоих супругов и нужно ли это делать?

Добавить комментарий